[이것만 알면 된다!] CD금리란 무엇인가? CD금리의 개념과 특징!

최근에 콜금리에 대해 포스팅을 올린적이 있었습니다. CD금리는 콜금리와 함께 자주 등장하는 단기 금리인데요. 얼핏 들으면 조금 비슷해보이기도 해서 헷갈릴 수도 있는 개념입니다.

뉴스를 봐도 금리라는 말은 자주 들어 알겠는데, CD금리라는 용어가 나오면 아리송해하시는 분들이 많을 것이라고 생각됩니다. 그래서 오늘은 최대한 쉽게 CD금리가 무엇인지 설명해볼까 합니다!

1. CD란 무엇인가?

CD금리를 알기 전에, CD는 무엇인지 알고가면 이해하기가 더 편할 것입니다.

CD는 한국말로 바꾸면 '양도성예금증서' 입니다. 양도성 예금증서는 은행이 발행하고 금융시장에서 자유롭게 사고팔 수 있는 무기명의 정기예금증서입니다. 은행의 정기예금에 양도성을 부여한 것으로 은행이 발행하고 증권회사와 종합금융회사의 중개를 통해 매매됩니다. 예금자는 이를 금융시장에서 자유롭게 매매할 수 있죠.

무기명인만큼 양도성예금증서에는 이름을 적는 칸이 없습니다. 은행은 최초로 이 증서를 구입한 사람과 돈을 받으러 온 사람의 신원만 확인하면 되는 것이죠.(자금 추적이 어렵기 때문에 뒷거래에 악용되는 부작용도 있습니다 ㅠ)

또한 중도해지는 불가능하고 1년 미만 특히 91일 만기 상품이 많습니다. 양도가 자유로워 현금화가 용이한 유동성 높은 상품입니다.

2. CD금리의 개념과 특징

CD금리도 콜금리처럼 그 주체와 목적 특징을 나누어 살펴보면 편합니다.

CD금리의 주체는 당연히 은행입니다. 왜냐면 CD를 발행하는 기관이 은행이기 때문이죠. 콜금리는 은행이 다른 은행한테 돈을 빌리기 위해 만든 것이라면, CD는 일반 예금자들에게 발행한다는 차이가 있습니다.

CD금리를 만든 목적은 콜금리와 마찬가지로 단기자금을 확보하기 위해서입니다.

CD금리의 특징은 다음과 같습니다.

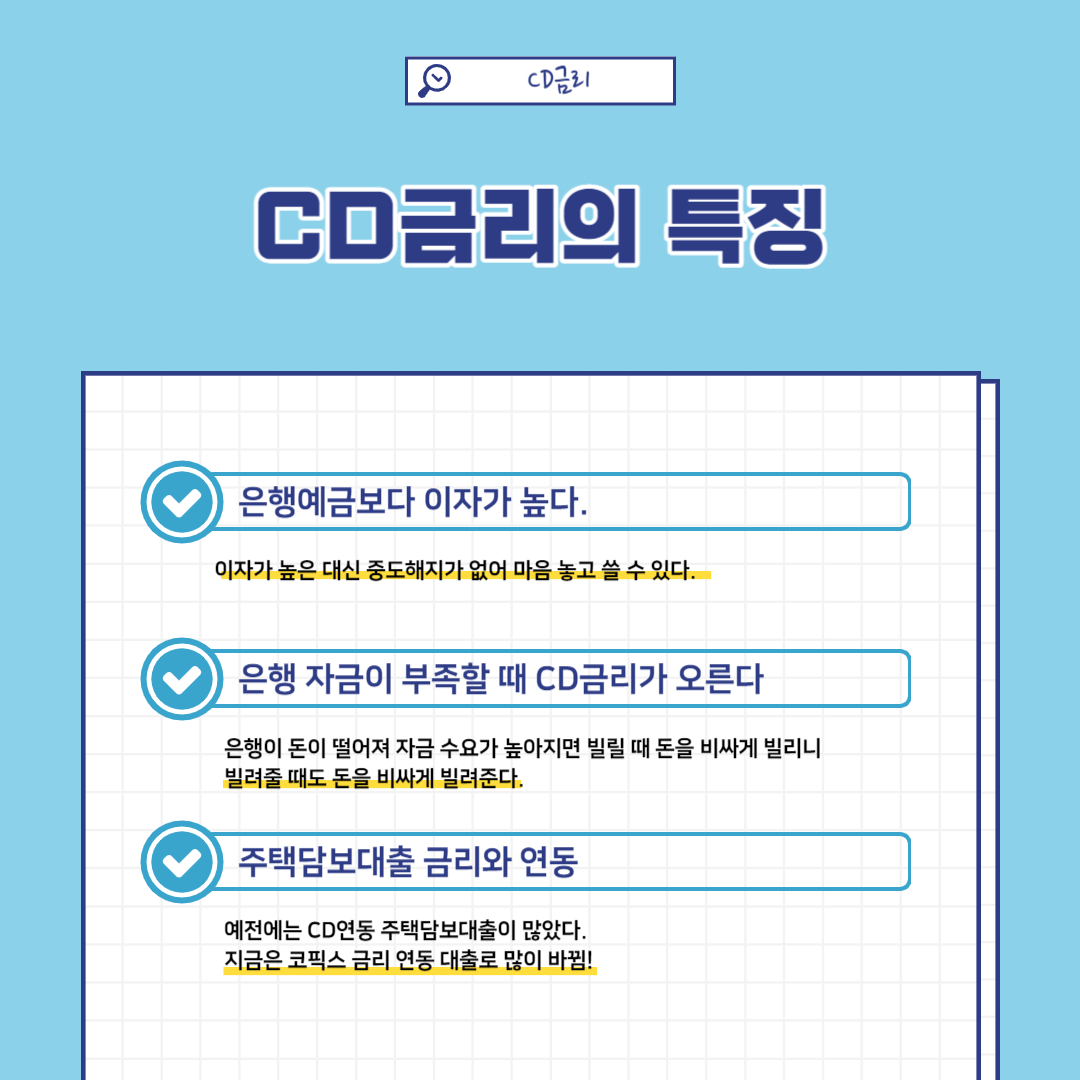

1) 은행 예금보다 이자가 높은 대신 중도해지가 없어 은행이 마음놓고 쓸 수 있다.

예금은 중도에 해지를 해버리면 은행이 융통할 수 있는 자금이 한순간에 사라질 수 있지만, CD는 중도해지가 불가능하기 때문에 마음놓고 돈을 사용할 수 있고, 그 대가로 예금보다 더 많은 이자를 지급하는 것입니다.

2) 은행의 자금이 부족해지면 CD 금리가 오른다

은행이 자금이 부족해지면 자금에 대한 수요가 많아지므로 돈을 비싸게 빌려오게 될 것입니다. 은행이 돈을 빌려올 때 비싼 이자를 내고 빌려오기 때문에 다른 사람에게 빌려줄 때도 금리를 올릴 수밖에 없는 것입니다.

3) 주택담보대출의 금리를 CD금리와 연동 -> 지금은 코픽스 금리와 연동

예전에는 은행이 예금으로 확보한 돈이 부족하다고 느끼면 CD를 발행해 자금을 조달했는데 은행이 부동산 대출을 할 때 CD금리에 1.5% 이윤을 붙여 대출금리를 정했습니다. 물론 지금은 그렇게 하는 경우가 15%정도밖에 되지 않고, 코픽스 금리 연동 대출을 더 많이 하고 있습니다.

'초보자를 위한 경제 공부 > 경제 용어 알고 가기' 카테고리의 다른 글

| [이것만 알아도 된다!] IPO란 무엇인가?(a.k.a. 기업공개) (604) | 2023.09.11 |

|---|---|

| [이것만 알아도 된다!] 빅맥지수란 무엇인가? (Feat. 환율) (471) | 2023.09.10 |

| CPI란 무엇인가? 소비자 물가지수 요약 설명! (372) | 2023.09.05 |

| [이것만 알면 된다!] 콜금리란 무엇인가? 콜금리의 개념과 특징(feat. 단기금리) (516) | 2023.09.04 |

| [이것만 알면 된다!] 듀레이션이란 무엇인가? 듀레이션 개념 잡고 가기! (468) | 2023.09.03 |