[이것만 알아도 된다!] DSR/DTI란 무엇인가?

저번 포스팅에서 LTV에 대해서 설명을 했습니다. 하지만 주택담보대출이나 특례보금자리론을 알아볼 때 LTV와 함께 항상 나란히 나오는 용어들이 있습니다.

바로 DSR과 DTI인데요. DSR은 사실 가계부실위험지수에서도 다루긴 했으나, 오늘 또 한 번 다뤄보도록 하겠습니다.

DSR과 DTI는 생각 없이 훅 읽다 보면 둘이 무슨 차이야? 라고 헷갈리기도 쉬운 개념이기 때문에 더욱 자세히 알아둘 필요가 있다고 생각합니다.

1. DSR이란 무엇인가

DSR은 Debt Service Ratio의 약자로 한국말로 풀이하면 '총부채원리금 상환비율' 정도로 해석할 수 있습니다.

벌써부터 말이 어렵지만 알고나면 그렇게 어려운 뜻은 아닙니다.

DSR은 '대출자의 연간 소득에서 주택담보대출 원리금을 포함한 모든 금융부채의 원리금 상환액의 합이 차지하는 비율'입니다.

이를 공식으로 나타내면 '모든 종류의 원리금 상환액/연소득 X 100' 입니다.

쉬운 이해를 위해 예시를 들어 설명해보겠습니다. 여러분들이 연 1억을 버는 사람인데 주택 담보대출로는 5천만원을, 그 외에 대출로 1천만원의 빚이 있다면, 이 때 DSR은 아래와 같습니다.

모든 종류의 원리금: 주담대 5천만원 + 기타대출 1천만원

연소득: 1억원

따라서 6천만원/1억원 X 100 = 60%가 되는 것이죠.

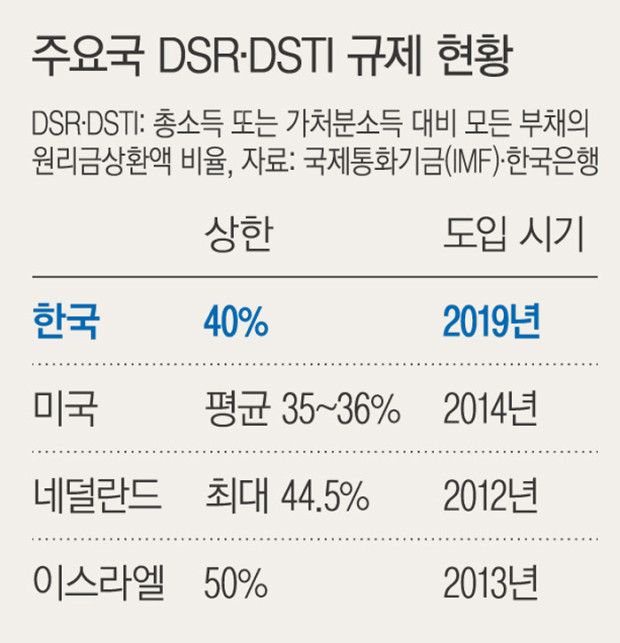

현재는 DSR 40% 규제를 시행하고 있는데 특례보금자리론 혹은 전세보증금 반환 등의 특수한 경우에는 적용이 배제됩니다.

2. DTI란 무엇인가?

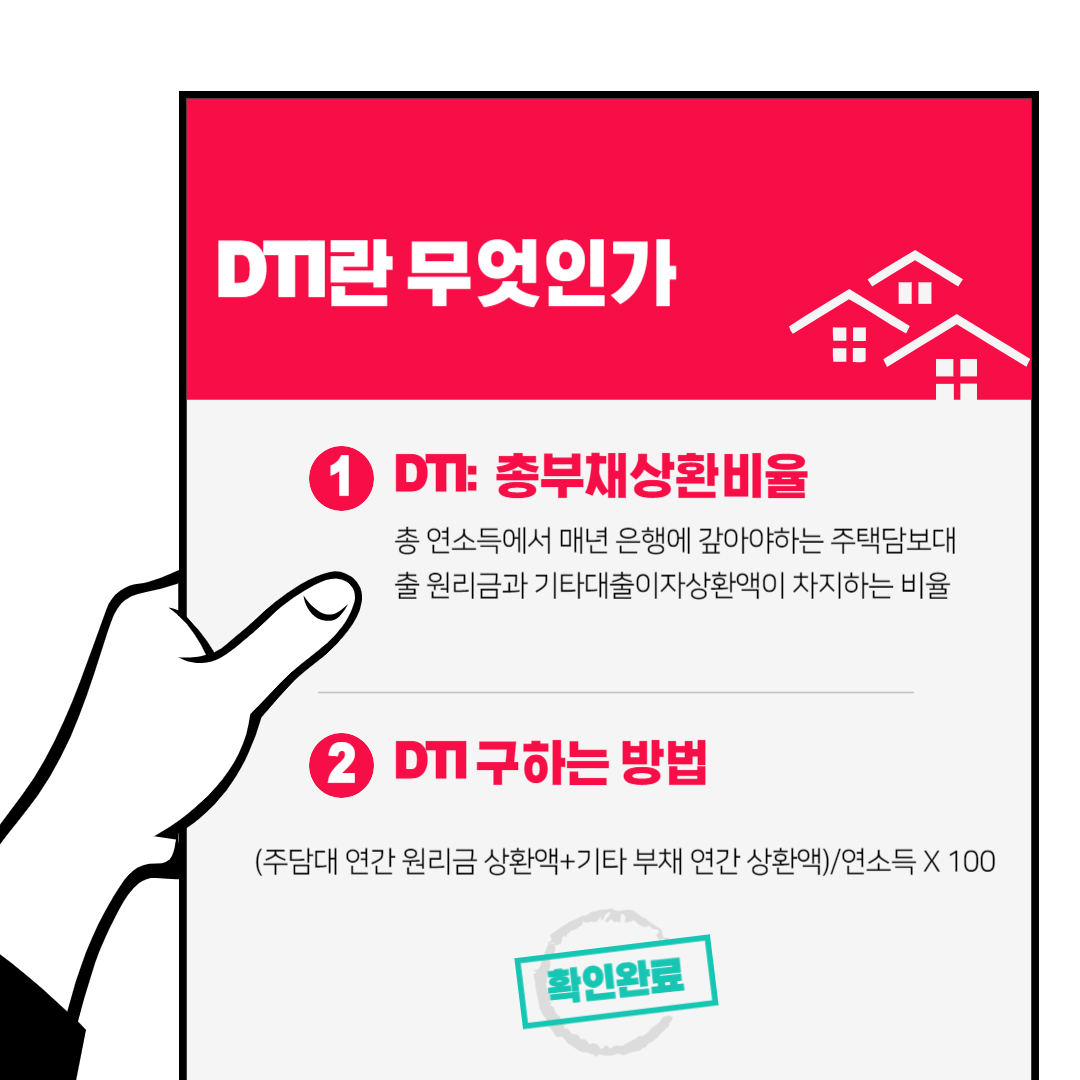

DTI는 DSR보다는 조금 덜 깐깐한(?) 개념입니다. Debt to Income의 약자로 '총부채상환비율'입니다.

전세보증금반환 목적의 대출 등에서 DSR 대신 적용하게 되는데요 그 이유는 DTI가 DSR보다 규제가 적은편이기 때문입니다.

DTI는 '총 연소득에서 매년 은행에 갚아야하는 주택담보대출 원리금과 기타대출이자상환액이 차지하는 비율'입니다.

이것도 공식으로 나타내면 '(주택담보대출 연간 원리금 상환액 + 기타 부채 연간 상환액)/연소득 X100' 입니다.

DTI는 LTV규제 강화의 후속 조치로 2005년 8월에 도입 되었는데요. LTV의 경우에는 돈을 갚아야하는 사람의 능력과 상관 없이 주택 가격만 가지고 한도를 결정하기 때문에 문제가 있었습니다. 그 LTV를 보완하기 위해 등장했다고 생각하시면 됩니다.

또한 LTV에 더해 DTI 규제까지 더해지니 과도한 가계 부채 증가를 억제할 수 있었고, 주택 자금 수요를 축소하여 부동산이 과열되는 현상을 막을 수 있었습니다.

3. DSR과 DTI의 차이점은?

얼핏 봤을 때는 둘이 똑같다는 생각이 듭니다. "둘 다 연소득에 비해 빚이 얼마나 있는지 본다는거 아냐?" 라고 생각하실 수 있지만 자세히 들여다 보면 명확한 차이가 있습니다.

DSR과의 가장 큰 차이점은 DSR은 모든 원리금 상환액을 가지고 비율을 낸다면 DTI는 주택 담보대출의 경우 원리금을 나머지 대출의 경우에는 이자 상환 능력을 본다는 것입니다.

DSR = 주택담보대출원리금상환능력 + 기존 대출원금 상환 능력 + 기존 대출 이자 상환 능력

DTI = 주택담보대출원리금 상환능력 + 기존 대출이자 상환 능력

DSR과 DTI의 차이가 조금 보이시나요?

아까처럼 연 소득이 1억원인 사람의 DTI가 50%라고 하면 5,000만원이 나오겠죠? 이 5,000만원은 대출 한도가 아닌 1년 동안 감당하는 이자의 최대치인 것입니다.

4. 마무리

오늘은 DSR과 DTI의 정의와 차이점에 대해 알아보았습니다.

저번 시간에 포스팅 했던 LTV에 더해 대출을 받으시려는 분들에게는 꼭 필요한 내용이라 생각합니다.

잘 숙지하여 모두 내집마련의 꿈을 이루시길 바라겠습니다.

'초보자를 위한 부동산 공부 > 부동산 용어 알고가기' 카테고리의 다른 글

| [이것만 알면 된다!] 특수목적법인 SPC란 무엇인가? (424) | 2023.10.02 |

|---|---|

| [이것만 알면 된다!] LTV의 뜻이 뭘까?, 계산 방법과 그 필요성까지! (227) | 2023.08.23 |