[알면 도움이 되는 경제 지식!] 통화의 종류와 특징

[알면 도움이 되는 경제 지식!] 통화의 종류와 특징

통화라는 것은 '현재 흘러다니고 있는 돈'이라는 뜻을 가지고 있습니다. 즉, 시중에 유통되고 있는 돈의 양인 것이죠.

돈이라고 하니까 우리가 실생활에서 사용하는 지폐 등의 돈만을 생각하실 수 있겠지만, 여기서 말하는 돈이란 예금, 수표, 어음 등 모든 지불수단을 포함하는 개념입니다.

통화량이 늘었다, 줄었다라고 말하는 뉴스 기사들을 심심치 않게 보실 수 있을 것입니다. 그런데 여기서 말하는 이 통화에도 종류가 있다는 것 알고 계셨나요?

오늘은 통화에는 어떤 종류가 있는지 간단하게 알아보도록 하겠습니다

본원통화란 무엇인가?

본원통화는 한국은행이 시중으로 흘려보낸 돈입니다. 한국은행은 은행들의 은행이므로 우리가 아는 시중 은행(국민은행, 신한은행 등)에 돈을 제공하는 역할을 합니다. 한국은행에 돈이 있을 때는 통화량으로 집계되지 않고, 한국은행에 있던 돈들이 시중은행으로 옮겨졌을 때 비로소 통화량으로 집계가 됩니다.

본원 통화는 우리가 흔히 생각하는 '돈' 입니다. 여러분들의 지갑에 들어있는 현금이 될 수도 있고, 여러분들이 스마트폰으로 확인하는 계좌 잔액이 될 수도 있으며, 여러분 집이나 은행의 금고에 들어있는 돈이 될 수도 있습니다.

각국의 정부와 중앙은행은 이 본원통화량을 조절하여 시중의 유동성이나 경제 문제를 해결하려고 시도한 적이 많았습니다. 대표적으로 2008년 금융위기 때 사람들의 소비심리가 위축되어 돈이 부족해지자 미국을 비롯한 여러 국가들이 본원통화량을 급격하게 늘렸습니다. 엄청나게 돈을 찍었다는 말입니다.(돈으로 돈문제를 해결하는 것이죠 ㅎㅎ..)

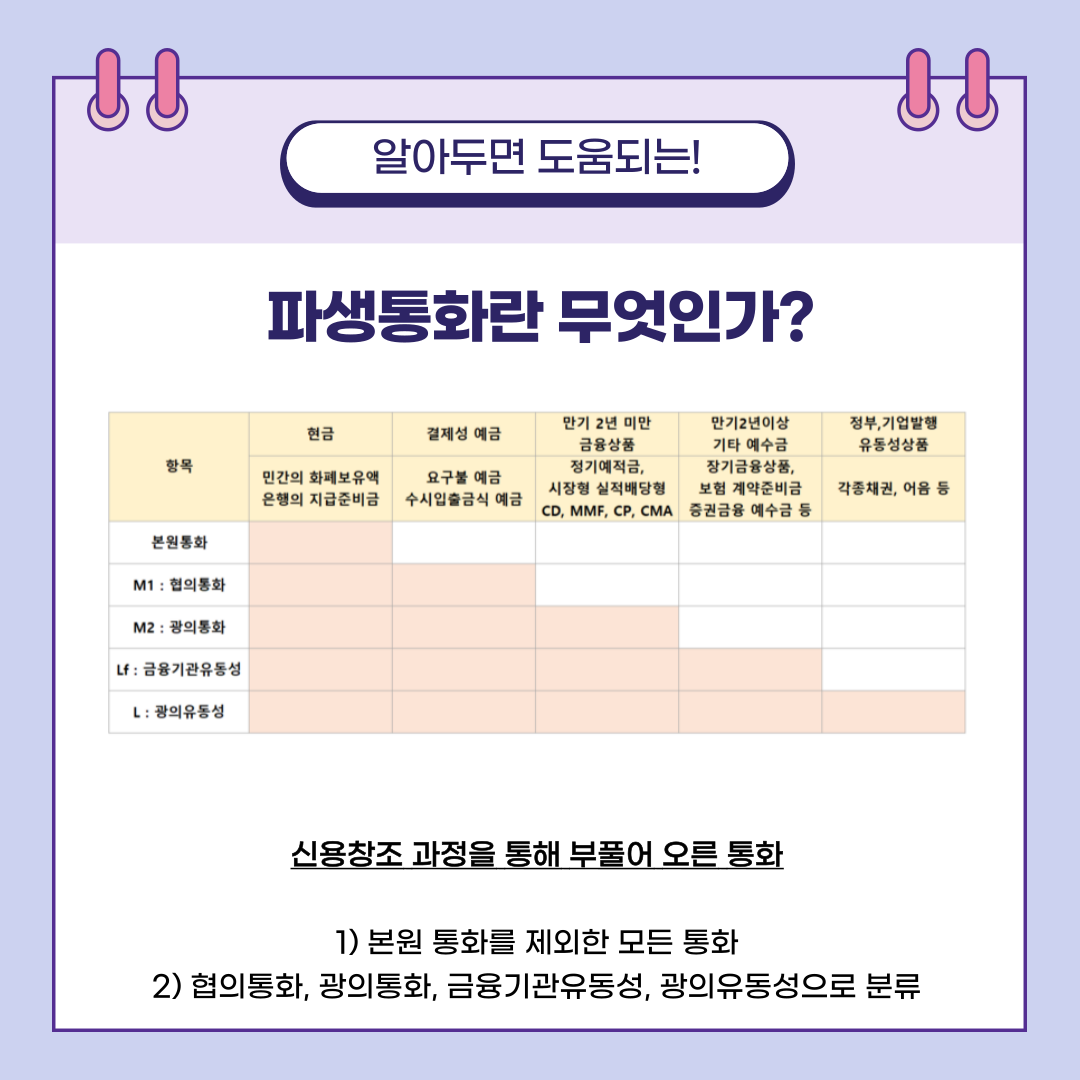

파생통화란 무엇인가?

파생통화는 신용창조 과정을 통해 새로 생겨난 돈을 말합니다. 신용창조에 관해 정~~말 간단하게만 짚고 넘어가자면

A라는 사람이 은행에 예금을 10억 넣었는데, 이 때 은행 지급준비율이 10%라고 가정하고 은행이 B에게 9억을 대출해주었습니다. B는 C에게서 9억짜리 집을 샀고, C는 B에게 받은 9억을 은행에 다시 예금했습니다.

은행에는 실제로 A가 처음 넣은 10억뿐이었지만 돈이 돌고 도는 과정에서 지금 은행에는 19억이라는 숫자가 찍혀있을 것입니다. 이것이 바로 신용창조 입니다.

이러한 파생통화는 또 4가지 정도로 나뉘어집니다. 4가지는 다음과 같습니다.

협의통화(M1)

협의 통화는 지급수단으로서 화폐의 기능을 중시한 통화로, 당장 쓸 수 있느냐 없느냐가 기준이 됩니다. 즉, 바로바로 현금화가 되는 자산을 협의 통화라고 하는 것이죠.

위에서 말한 본원통화, 요구불 예금, 수시입출금식 저축성 예금, 투신사의 MMF 등이 이에 해당됩니다.

광의통화(M2)

광의 통화는 협의통화에 만기 2년 미만의 정기예금, 수익증권, 양도성예금증서, 환매조건부채권, CMA 등을 포함한 것입니다.

뉴스에 나오는 '통화량'은 거의 대부분 이 광의통화를 말하는 것입니다. 한국은행이 경제성장률, 물가, 금리 등을 감안해 줄리거나 늘이는 통화량이 이 M2라는 말이죠.

금융기관 유동성(Lf)

금융기관 유덩동성은 모든 금융기관의 유동성까지 포함한 통화입니다. 위의 광의 통화는 2년 미만의 정기예금을 포함했다면 Lf는 좀 더 포용적으로 2년 이상의 예금통화도 포함하는 것이죠.

2년 이상의 정기 예금/적금/금융채, 증권회사 예수금, 생명보험회사의 보험계약 준비금 등이 포함됩니다.

광의유동성(L)

광의 유동성은 위의 개념들을 전부 포함하는 제일 큰 개념이겠죠? 나라 안의 모든 돈, 총 통화량을 의미합니다.

금융 기관의 유동성에 더해 상호저축 은행, 증권회사, 보험회사 등이 발행한 유동성 금융상품을 모두 포함합니다. 거기에 더해 국채, 지방채, 기업어음, 회사채 등도 모두 광의유동성에 포함됩니다.

이렇게 통화의 종류에 대해 간단하게 알아보았습니다. 용어자체가 낯설어서 어렵게 느껴질 수도 있지만 2번, 3번 읽어보다보면 그렇게까지 어려운 개념들은 아닙니다.

통화에 대해 잘 공부해보시고, 나중에 경제 뉴스 읽는데 도움이 되셨으면 좋겠습니다~~ :)