2023. 7. 19. (수): 투자일지 59일차

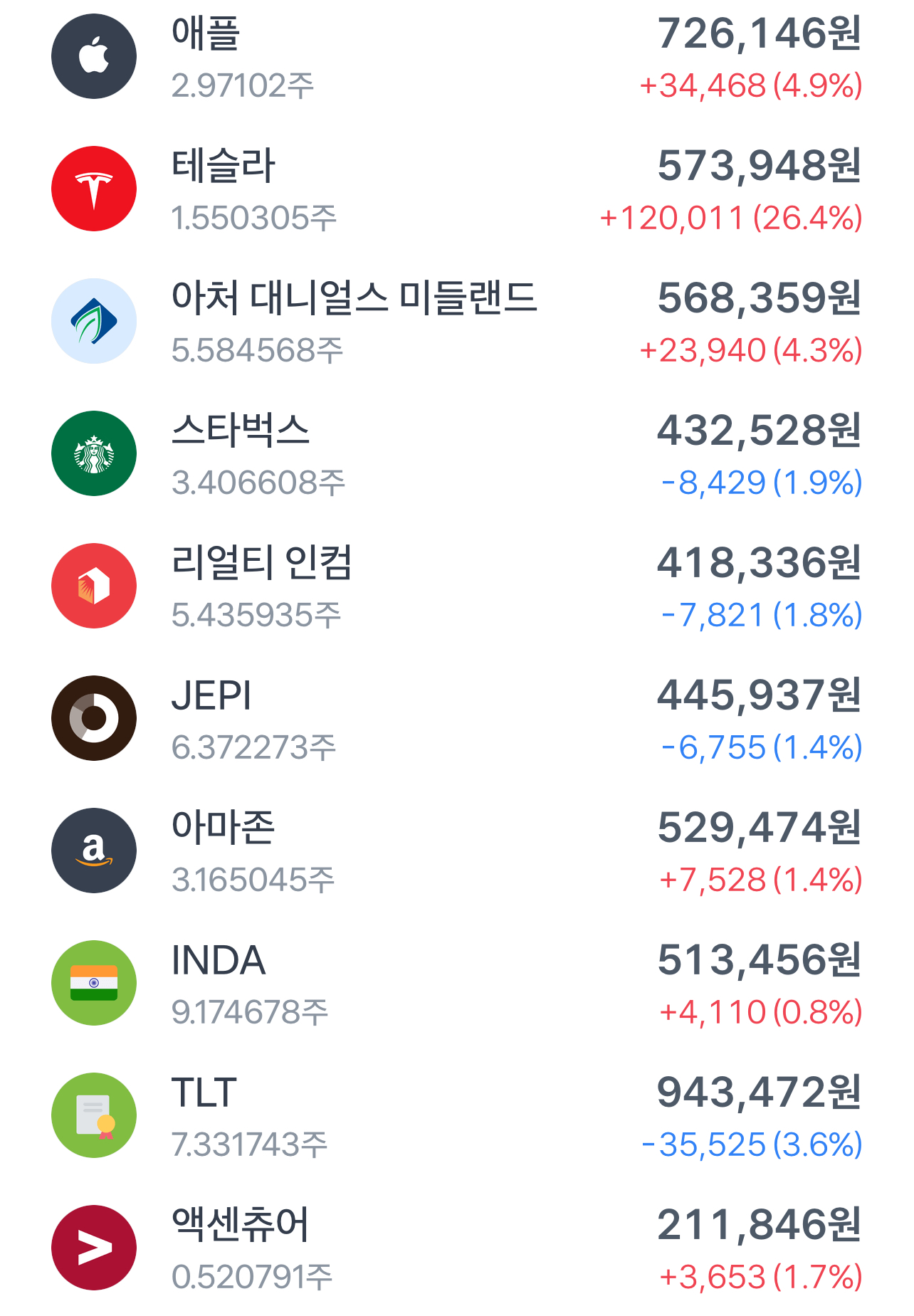

1. 계좌 및 수익률

큰 하락은 아니지만 요새 제 수익률은 대체로 하락세인 것 같습니다. 환율이 계속 떨어지고 있을 때 환전을 미리 해놓은 탓인지 3대지수가 올랐어도 제 수익률은 큰 차이가 없네요 ㅎㅎ

애플도 5%대에서 내려오게 되었고, 꾸준히 20% 위에서 놀고있는 테슬라를 제외하고는 지금 나머지 종목들의 수익률은 정말 왔다갔다 하고 있는 것 같습니다.

그럴 때마다 투자를 처음 시작했던 취지를 생각합니다. 나는 아직 젊고, 시드가 부족하니까 미국 주식은 우상향한다는 전제하에 조금이라도 어렸을 때 한 주라도 더 모아놓자 그렇기 때문에 아직 결혼도 하지 않고 당장 노후 준비가 가깝지도 않은 저에게 하락은 큰 악재가 아닙니다.

오히려 젊을 때 한 주라도 더 싸게 살 수 있는 기회라고 생각하며 멘탈을 관리하고 있습니다.

애초에 시드가 겨우 1,000만원 안팎인 사회초년생이 지금 수익률이 높아봤자 얼마나 벌고, 떨어져봤자 얼마나 잃겠습니까? 하루에도 몇 천만원씩 왔다갔다 하시는 분들도 있는 마당에 고작 몇 십만원에 흔들리는 멘탈일거면 투자를 안해야죠

언젠가는 아름다운 그래프를 포스팅 할 것이라 믿으며 오늘도 꾸준히 투자합니다~

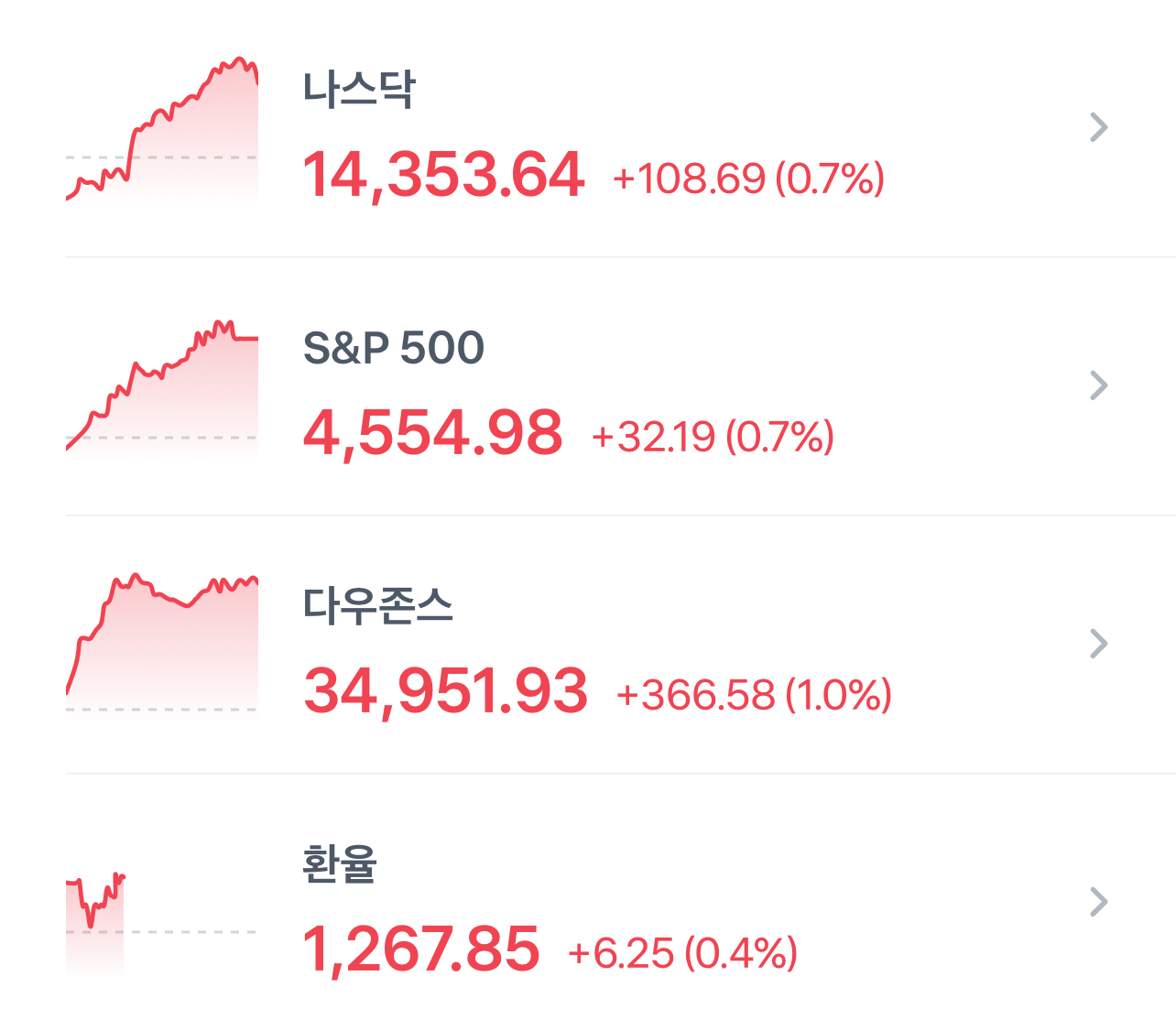

2. 3대지수&환율

3대지수는 전부 상승 마감하고 환율마저 상승했습니다.

오늘 증시 상승의 가장 큰 이유는 역시 은행주들의 실적이라고 볼 수 있습니다.

뱅크오브 아메리카: 올해 2분기 매출액 253억 3000만 달러(한화 약 32조원)

모건 스탠리: 2분기 주당 순이익 1.24달러 > 예상치 1.15달러

JP모건: 2분기 순이익 전년대비 67% 급증

BoA의 최고경영자 브라이언 모이니한은 "우리는 회복력 있는 고용시장과 함께 느린 속도로 성장하는 건강한 미국 경제를 보고 있다" 라고 평가했습니다.

은행주들의 실적이 이렇게 잘 나온 이유는 전문가들은 2가지 정도로 뽑고 있습니다

1) 대출 금리가 높아지면서 순이자 수입이 증가했다

- 대출금리와 예금 금리 격차인 예대마진이 확대대면서 호실적을 뒷받침한 것이죠.

2) 지역 은행 위기 등으로 인해 예금이 대형 은행으로 몰렸다

- SvB 사태 등을 겪으며 불안한 예금자들이 안정적인 대형 은행으로 예금을 옮겼기 때문에 대형 은행들의 실적이 잘 나왔 다는 평가입니다.

이렇게 은행주들이 호재를 보여주어 그에 힘입어 3대지수가 상승마감했을 것이라 생각됩니다.

3. 미국채금리(20년물)

미 국채 20년물의 금리는 7월 18일 기준 -0.46% 으로 하락 마감하였습니다.

최근 기준금리 인상 사이클이 막바지에 다다랐다는 시장 전망에 힘이 실리며 장기채에 돈이 몰리고 있다고 합니다.

아무래도 올릴대로 올린 기준금리가 이제는 정말 막바지에 다다랐다는 생각이 강할 수 밖에 없는 상황이긴 합니다. 설마 기준금리를 6%대까지 올리겠느냐라는 생각이 많겠죠.

저같은 경우만 해도 이번년에 2번의 금리 인상을 한다고 해도 전부 베이비스텝을 예상하며 금리가 6%까지는 절대 안갈거라고 예상하기에 지금이 최저점은 아니어도 거의 저점이라 생각하며 장기채 ETF를 모으고 있으니까요.

특히 인플레가 꺽이는 것을 예상하고 있는 사람들은 더더욱 이제 금리를 내릴 때가 왔다고 생각하며 장기채에 대한 수요가 몰리는 것 같습니다.