2023. 7. 13. (목): 투자일지 55일차

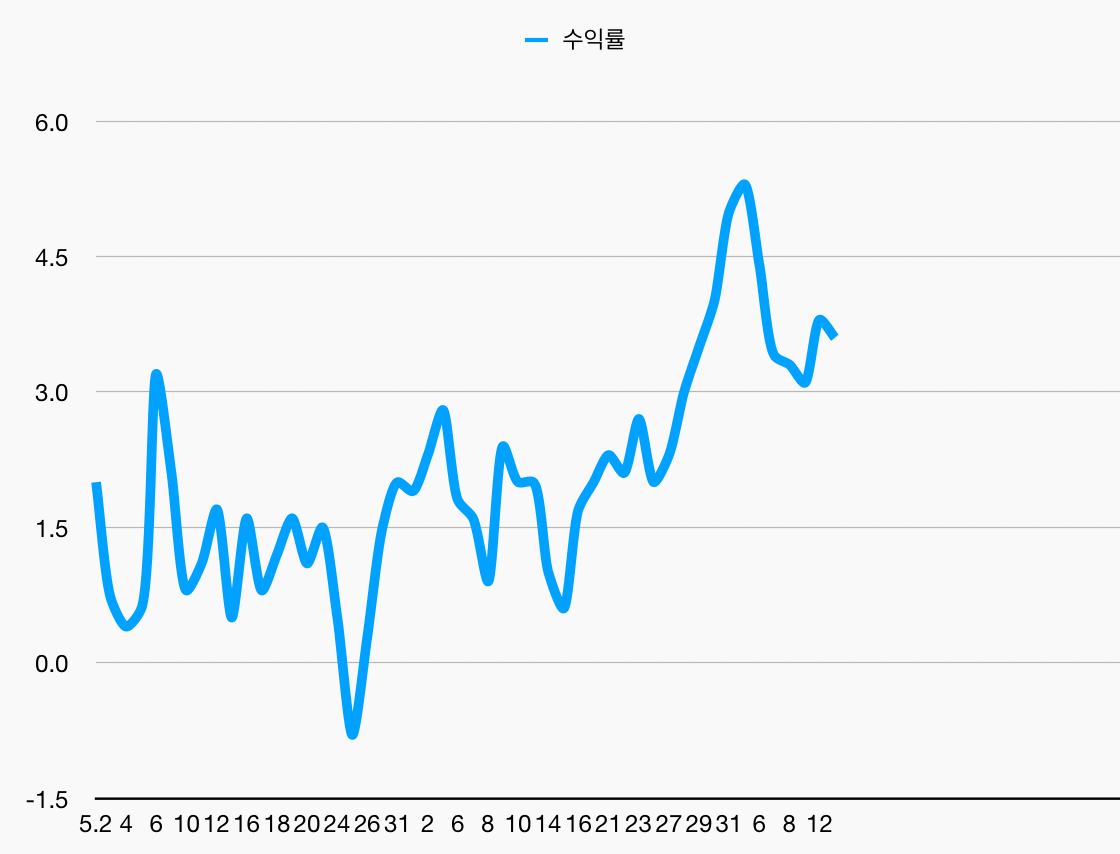

1. 계좌 및 수익률

어제보다 0.2% 떨어졌지만 사실 이건 환율의 함정입니다. 달러로 봤을 때 제 수익률은 데이마켓에서 4.5%에서 5%를 왔다갔다하고 있었습니다. 3대지수는 계속 오르고 있지만 환율이 떨어지는 바람에 마치 수익률이 떨어지는 것처럼 보인다는.... 절대 떨어진게 아니라는.. 흑흑

ㅎㅎ 사실 그렇게 슬프진 않습니다. 뭐 폭락한 것두 아니구요. 실질적인 가치는 올라갔다고 위안 삼으며 오늘도 넘기고 있습니다.

오늘은 학생들과 학교 밖 체험을 다녀와 에너지를 전부 소진한 관계로 포스팅이 너무 늦어졌습니다.

2. 3대지수&환율

미국 증시는 CPI 둔화에 긴축 우려 완화되어 상승했습니다.

CPI 및 Core CPI가 예상치 하회하면서 연준 긴축 불안감 완화되었고, 베이지북에서 고용이 5월 이후 완만하게 증가했고 물가 상승세가 둔화되었다는 내용이 포함되어 지수에 상승에 압력을 가했습니다.

하지만 저는 요새 경기 침체가 다가올 것 같다는 의견에 조금 더 무게를 두고 있습니다.

항상 침체는 모두 오지 않을 것이라고 할 때 오는 경향이 있었습니다만, 제가 침체에 무게를 두는 이유를 간단하게 몇 가지만 말하자면

첫 번째, 코로나 이후 풀린 유동성이 잡히지 않았다.

코로나 때 지원금으로 풀린 돈이 시장에 너무 많아 연준은 금리를 5% 넘게 올리면서 유동성을 흡수하고 인플레이션을 흡수하려고 하지만 아직 이것이 온전하게 진행되지 않았습니다. 위에서는 CPI와 코어CPI가 모두 둔화되고 있다고 하지만 사실 이상적인 인플레이션율인 2%에 도달하려면 아직 한참 남았으며, 금리 인상은 당분간 계속 된다는 것이 거의 정론이니까요.

게다가 미국은 부채한도 상향 조정을 한 이후 한달만에 1300조를 찍어냈습니다. 대한민국 1년 예산이 600-700조인 것을 감안하면 얼마나 많이 찍어냈는지 알 수 있죠. 다음 선거를 앞둔 바이든이 고용률과 실업률을 교묘하게 컨트롤하며 유동성을 증가시켜 당장 고용과 실업이 잘 돌아가는 것처럼 보여준다는 말이 있습니다. 실제로 민간고용은 꾸준히 줄어들고 정부고용이 부족한 민간고용을 받치고 있습니다. 안그래도 인플레이션이 잡히지 않았는데 뒤에서 1300조를 찍었다라... 저는 언젠간 역풍이 불어닥칠 것이라 생각합니다.

이렇게 달러를 많이 찍어내는데 그 와중에 떨어지고 있는 환율은 도덕책...

두 번째, 채권 금리의 장단기 금리차 확대

이건 역사적으로 항상 침체를 뒷받침하던 지표인데요. 장단기 금리차 역전과 그 폭 확대에 대해서는 국채금리 쪽에서 여러번 다뤘으니 간단히만 언급하고 넘어가도록 하겠습니다.

현재 장기 금리는 계속 내려가고, 단기금리는 계속 올라갑니다. 은행은 올라간 단기금리로 돈을 조달해야하니 돈을 빌려오기가 쉽지 않은데 기업은 장기금리가 낮으니 낮은 이율로 회사채를 발행하려 하고 은행은 이 회사채와 경쟁해야하니 대출 이율을 낮출 수밖에 없습니다.

돈을 중앙은행에서 받아올 때는 비싼 돈 내고 받아오는데, 돈을 빌려줄 때는 조금밖에 못 받으니 은행은 대출을 꺼려하고, 이것은 시장의 유동성을 흡수하는 방향으로 움직입니다.

위의 두 가지 이유로 저는 아무래도 언젠간 침체가 오지 않을까라는 생각이 듭니다. 침체라고 하니까 뭔가 말이 자극적인것 같은데 침체까진 아니여도 큰 조정이 한 번쯤은 올 것 같다고 생각합니다.

3. 미국채금리

미 국채 20년물의 금리는 7월 12일 기준 -2.04% 으로 하락 마감하였습니다.

근래 들어서 이자율이 가장 많이 떨어졌습니다. 저야 TLT가 오르니 좋긴 하지만 장단기 금리차는 계속 그 폭이 커지고 있습니다.

위의 3대지수 편에서 장단기금리차에 대해서 말했습니, 오늘 국채금리 관련해서는 스킵하도록 하겠습니다 :)

(체험학습 갔다와서 에너지가 없어요...)